Inglês

Inglês  Português

Português Category: Blog

Produtos Ecologicamente Eficientes

Produtos e aparelhos eco-eficientes

A luz solar é talvez uma das fontes de energia mais renovável de todos os recursos do planeta, e isso é o que faz dos produtos que aproveitam de energia solar muito eco-amigáveis.

A luz solar é talvez uma das fontes de energia mais renovável de todos os recursos do planeta, e isso é o que faz dos produtos que aproveitam de energia solar muito eco-amigáveis.

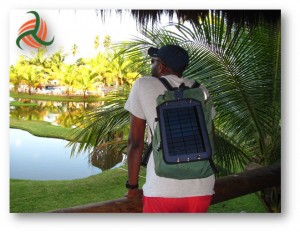

Nossos produtos eco-eficientes podem ser usados para carregar o seu telefone celular, câmera digital, ou até mesmo a bateria do seu veículo. Nossas lanternas especiais são fabricadas de plástico polímero de qualidade e durabilidade e são à prova d’água para aqueles que querem levar-las nos passeios de barco ou de pesca, inclusive daquelas viagens de camping.

Manter o seu telefone celular carregado é uma tarefa muito importante nos dias de hoje. Afinal, os nossos smartphones são praticamente a nossa salvação para nós conectar com o resto do mundo. A maioria das pessoas não podem ficar sem seus eletroportáteis por mais de uma hora, sem se preocupar se há possibilidade de perder mensagens importantes, e-mails ou telefonemas. Então, o que você faz quando se encontra em uma situação com a sua bateria sem carga, sem acesso a uma tomada ou uma completa queda de energia, o tal de Apagão ou “Blackout”?

Bem, às vezes você tem que produzir a sua própria energia.

Nos dias de hoje se torna cada vez mais difícil ficar longe de tudo ou não conectado a informação. Não importa onde estamos em nossas vidas diárias, que possamos ser alcançados a todo momento através de um telefonema, SMS, mensagem instantânea ou e-mail. E quando você decidir escapar em uma viagem de camping com sua família você pode começar trazendo a sua laterna e usa-la para recarregar seu celular, também.

Nossos produtos ecológicos são todos concebidos para serem práticos, úteis e de baixo custo, dando-lhe liberdade de energia convencional. Com energia limpa – a partir de energia solar ou energia móvida a dínamo – nossos produtos eco-eficientes lhe economizarão tempo e dinheiro, bem como contribuem para a preservação do nosso meio ambiente.

Acreditamos que a micro geração de energia limpa e renovável tem um grande papel na vida cotidiana. Com os custos de energia convencional cada vez mais crescentes e a poluição ambiental que lhe acompanha, a geração de energia limpa é o desafio do momento.

Acreditamos que a micro geração de energia limpa e renovável tem um grande papel na vida cotidiana. Com os custos de energia convencional cada vez mais crescentes e a poluição ambiental que lhe acompanha, a geração de energia limpa é o desafio do momento.

Por muitos anos a tecnologia ecológica associada com eletrodespositivos muitas vezes não funcionaram bem quando se tratava de geração de energia, armazenamento e durabilidade do produto.

Porém, nos últimos anos, tudo isso mudou com os fabricantes éticos, como os fornecedores da EcoPlanet Energy, que fabricam produtos eco-eficientes confiáveis e de qualidade. Nós escolhemos o melhor desses produtos que geram energia renovável através de sol, do vento e dínamos. Nós continuamos a adicionar novos modelos de produtos a cada temporada, a fim de manter-nos atualizados com a última tecnologia de ponta do mercado.

Nós separamos nossos produtos eco-eficientes em categorias, incluindo aparelhos e dispositivos que economizam energia como micro painéis solares, rádios ecologicamente corretos, lanternas ecológicas, carregadores portáteis e baterias recarregáveis.

Também nós preocupamos seriamente com os resíduos de embalagens, mais de 90% dos nossos aparelhos são embalados em caixas de papelão para facilitar a reciclagem. Nós usamos somente a quantidade mínima de materiais em nossas embalagens e processo de entrega de materiais e encorajamos todas as formas de reutilização sempre que possível. Alguns dos nossos itens mais frágeis, como painéis solares, ainda precisam vir em embalagens de plástico para proteção do produto, mas isso representa apenas uma pequena porcentagem de nossos aparelhos.

Curta o nosso site e ofertas de produtos ou entre em contato conosco para buscar mais informações sobre qualquer um dos nossos produtos ecologicamente amigáveis.

Brasil deve investir em energia renovável

Brasil deve investir em energia renovável para não faltar luz, diz especialista.

A energia hidrelétrica é uma das melhores fontes energéticas, mas não deve ser o único recurso de um país, sentencia Roger Duncan, professor da Universidade do Texas em Austin, nos Estados Unidos. A dependência de uma fonte pode afetar o abastecimento e ainda mexer no bolso do consumidor e no ambiente.

A energia hidrelétrica é uma das melhores fontes energéticas, mas não deve ser o único recurso de um país, sentencia Roger Duncan, professor da Universidade do Texas em Austin, nos Estados Unidos. A dependência de uma fonte pode afetar o abastecimento e ainda mexer no bolso do consumidor e no ambiente.

Mesmo com grande potencial hídrico, o Brasil teve de acionar no fim de 2012 suas termelétricas para impedir um sério racionamento de energia. O agravamento da seca e a falta de chuva afetaram os reservatórios das hidrelétricas, que passaram por uma baixa histórica durante o verão passado, segundo o ONS (Operador Nacional do Sistema Elétrico).

O problema é que as usinas termelétricas usam combustíveis fósseis altamente poluentes, como óleo, gás natural ou carvão, para gerar energia. Em janeiro, as cerca de 60 termelétricas ligadas foram responsáveis, em média, por disponibilizar cerca de 13 mil megawatts de energia de uma demanda mensal de 58 mil megawatts – isto é,mais de 20% da energia de todo o país não veio de uma fonte limpa.

“É importante diversificar as fontes renováveis de energia. Quando há uma dependência de uma única fonte, como a hidrelétrica no Brasil, você fica sujeito a secas e outros problemas que podem surgir. Por isso, a importância de ter diversas fontes para, quando uma não estiver plena, a outra poder compensá-la sem afetar [a população, nem o planeta]“, conversa Duncan, após dar uma palestra na Secretaria de Energia do Estado de São Paulo, organizada em conjunto com o Consulado dos Estados Unidos em São Paulo.

Referência em energias renováveis e eficiência energética nos Estados Unidos, Duncan visitou o Brasil para falar de sua experiência de 12 anos à frente da Austin Energy, a nona maior concessionária pública daquele país e que detém hoje 27% de capacidade instalada de energia limpa. Quando assumiu a empresa, nem 1% da geração vinha de fontes como o vento, o Sol ou a biomassa.

Futuro solar

O texano disse que o governo brasileiro precisa investir em um mapeamento das suas fontes, em especial as renováveis, para, então, escolher os recursos mais robustos em cada área e o com melhor custo-benefício para cada região. “Pessoalmente não tenho como dizer que vocês têm de se concentrar nessa ou naquela fonte, mas com um inventário adequado e os estudos detalhados, ficará óbvio qual é a fonte correta para ser utilizada.”

Mas, entre uma fala e outra, o professor confessa suas apostas energéticas para o futuro global em uma mistura do poder solar com as “matrizes locais”.

“As fontes usadas nos Estados Unidos não são as mesmas do Brasil nem as da Ásia. Mas acho, em geral, que a tendência no futuro é que a energia solar se torne a principal fonte no mundo inteiro. Em segundo lugar, cito as ‘fontes regionais’, ou seja, as que serão produzidas em cada região, mas que não precisam ser sempre as mesmas – o Brasil tem o Etanol da cana de açúcar, por exemplo”, elogia Duncan.

Além disso, ele afirma que em alguns pontos do globo haverá o avanço da energia nuclear, já que “algumas necessidades energéticas são difíceis de serem fornecidas apenas por fontes renováveis”. “Então essa mistura é o futuro, e essa mistura vai ser diferente em diferentes partes do mundo”, conclui.

Além disso, ele afirma que em alguns pontos do globo haverá o avanço da energia nuclear, já que “algumas necessidades energéticas são difíceis de serem fornecidas apenas por fontes renováveis”. “Então essa mistura é o futuro, e essa mistura vai ser diferente em diferentes partes do mundo”, conclui.

Mas Duncan lembra que os consumidores têm de investir primeiro em um aquecedor solar, e não tampar o telhado de placas fotovoltaicas. É que fica mais barato esquentar o chuveiro, do que fornecer energia para a casa toda. De acordo com os cálculos do professor, esquentar a água com a energia solar, e não mais com a elétrica, cortaria os custos em até 60%; já os painéis só conseguiriam distribuir 10% de toda a energia usada por uma família.

Potencial esquecido

Dados da segunda edição de O Setor Elétrico Brasileiro e a Sustentabilidade, levantamento feito por ONGs que acompanham o setor, o Brasil tem capacidade solar para atender 10% da sua demanda atual de luz capacitando menos de 5% da área urbanizada do país. Já no caso da eólica, o potencial inexplorado corresponde quase o triplo da capacidade atual.

Em São Paulo, se for considerada apenas a melhor faixa de incidência solar na região Noroeste, o governo poderia abastecer 4,6 milhões de residências por ano, que equivale a 30% de todo o consumo residencial do Estado.

O estudo com 25 mapas detalhados, que foi divulgado no mês passado, foi criado a partir de dados do Inpe (Instituto Nacional de Pesquisas Espaciais) e da análise técnica da Secretaria Estadual de Energia, lembra o subsecretário Milton Flávio, que abriu a palestra de Duncan.

Fonte: Ingrid Tavares, Do UOL, em São Paulo.

Apagão deixa Nordeste do Brasil às Escuras

Todos os nove estados da região ficaram sem energia hoje à tarde

“Apagão no Nordeste foi causado por queimada no Piauí”, afirma ministro.

“Apagão no Nordeste foi causado por queimada no Piauí”, afirma ministro.

RIO, BRASÍLIA E SALVADOR – O Ministro de Minas e Energia, Edison Lobão, explicou na noite desta quarta-feira, que uma queimada em uma fazenda na região chamada Canto do Buriti, no Piauí, derrubou todo o sistema de transmissão de energia do Nordeste no início da tarde desta quarta. Segundo Lobão, que saiu da reunião de diretoria da Petrobras no Centro do Rio e foi à sede do Operador Nacional do Sistema Elétrico (ONS), também no centro, uma queimada atingiu uma linha de transmissão que passa pela fazenda Santa Clara, no Piauí, e por volta das 14h58m, retirou do sistema cerca de 10.900 megawatts (MW) de energia. O ministro explicou ainda que a carga chegou a ser recomposta de imediato, mas uma nova incidência fez com que se perdesse toda carga do sistema do Nordeste.

Edison Lobão explicou que 40 minutos após o acidente já tinha o reinício da ligação da energia em todas as capitais. Por volta das 19 horas, segundo o ministro, apenas algumas cidades do interior ainda estavam sem energia. — Queimada provoca esse tipo de desligamento e lamentavelmente acontece. Isso já aconteceu outras vezes no Brasil e no mundo inteiro — afirmou o ministro. Fonte: Globo

Veja reportagem relacionada: http://tinyurl.com/p5v3rpk

Visita ao primeiro estádio esportivo com geração de energia solar na América Latina

A EcoPlanet Energy visita a usina fotovoltaica do estádio Pituaçu.

Em Julho, uma equipe da EcoPlanet Energy visitou o primeiro estadio esportivo com geração de energia solar na América Latina.

Os painéis solar somam parte de um 345Kwh sistema fotovoltaico no estádio do Pituação, no capitial Baiana que vão gerar 630 megawatts-hora por ano (MWh/ano), o que significará uma economia anual de aproximadamente R$ 120 mil.

Além disso, a energia gerada no local que não for usada no próprio estádio será compensada do consumo da sede da Secretaria Estadual do Trabalho, Emprego, Renda e Esporte (Setre), localizada no Centro Administrativo da Bahia (CAB), que fica a poucos quilômetros de distância.

O Sistema Solar Fotovoltaico tem capacidade de geração de 400 kWp (quilowatts-pico), e utiliza módulos flexíveis de filmes finos de silício amorfo na cobertura do estádio, em função da carga em parte das estruturas existentes.

O modelo escolhido é um dos tipos mais leves e a única estrutura necessária seria a de fixação para chapas metálicas. Como são flexíveis, inquebráveis e feitos para serem colados diretamente sobre chapas metálicas, eles são mais fáceis e rápidos de serem instalados e não exigem reforço estrutural. Além disso, são os que possuem o menor custo por área coberta.

A usina fotovoltaica de Pituaçu será a primeira a usar esta tecnologia para instalações deste porte no Brasil. Na configuração do sistema de geração, além dos módulos fotovoltaicos, estão inversores CC-CA, subestações elevadoras e sistema de medição e aquisição de dados.

Orçado em R$ 5,5 milhões, o projeto foi realizado pela Companhia de Eletricidade do Estado da Bahia (Coelba), empresa do Grupo Neoenergia, por meio do Programa de Eficiência Energética aprovado pela Aneel, em parceria com o Governo do Estado da Bahia, apoio técnico da Cooperação Alemã para o Desenvolvimento Sustentável (GIZ) e da Universidade Federal de Santa Catarina (UFSC), e apoio institucional do Instituto Ideal. Do total, R$ 3,8 milhões foram investidos pela Coelba e R$ 1,7 milhão pelo Governo do Estado.

“As células solares são duradouros fontes de energia que pode ser usado em quase qualquer lugar.” – explicou o Ian Ross, diretor de Operações da EcoPlanet Energy no Brasil.

“Ela produz energia limpa e sustentável na forma de energia elétrica, e que também pode ser usado para alimentar quase tudo que precisamos”, ele confirmou.

Veja a reportagem sobre a inauguração do estádio no Jornal Nacional, clicando aqui.

ICMS Sobre Energia Renovável

Ementa: ICMS – autoconsumo – demanda contratada – CONFAZ – Resolução 482 ANEEL

Ementa: ICMS – autoconsumo – demanda contratada – CONFAZ – Resolução 482 ANEEL

Órgão requisitante: Jurídico Interno

1 – BREVE RELATO

A Consulente explora o ramo de importação e comercialização de sistemas fotovoltaicos e eólicos para geração de energia elétrica.

Como relatado pela Consulente, este sistema permite ao consumidor a geração de energia em sua residência que, em razão do momento em que se dará o consumo, deverá estar conectado ao sistema de distribuição de energia elétrica na forma da Resolução n.º 482 da Aneel.

Para fins de verificação, ao final de cada período é verificada a diferença entre a energia gerada e a consumida.

É relatado, também, que o Conselho Nacional de Política Fazendária pretende fazer incidir o ICMS sobre a energia produzida pelo próprio consumidor.

Requer, por fim, parecer sobre a operação realizada pelo consumidor, no intuito de verificar se a mesma seria causa de incidência do ICMS.

2 – PARECER

2.1 – Resolução n.º 482 da Aneel 2

Como dito acima, a operação analisada por este parecer é aquela descrita na Resolução n.º 482 da Aneel.

Mencionada resolução trata das condições gerais para o acesso de micro geração e mini geração distribuídas aos sistemas de distribuição de energia elétrica e o sistema de compensação de energia elétrica.

É, pois, quando o consumidor gera a própria energia consumida.

Quanto ao procedimento de compensação de energia elétrica, assim determina a resolução:

“Art. 6º O consumidor poderá aderir ao sistema de compensação de energia elétrica, observadas as disposições desta Resolução”.

Art. 7º No faturamento de unidade consumidora integrante do sistema de compensação de energia elétrica deverão ser observados os seguintes procedimentos:

I – deverá ser cobrado, no mínimo, o valor referente ao custo de disponibilidade para o consumidor do grupo B, ou da demanda contratada para o consumidor do grupo A, conforme o caso;

II – o consumo a ser faturado, referente à energia elétrica ativa, é a diferença entre a energia consumida e a injetada, por posto horário, quando for o caso, devendo a distribuidora utilizar o excedente que não tenha sido compensado no ciclo de faturamento corrente para abater o consumo medido em meses subsequentes;

III – caso a energia ativa injetada em um determinado posto horário seja superior à energia ativa consumida, a diferença deverá ser utilizada, preferencialmente, para compensação em outros postos horários dentro do mesmo ciclo de faturamento, devendo, ainda, ser observada a relação entre os valores das tarifas de energia, se houver;

IV – os montantes de energia ativa injetada que não tenham sido compensados na própria unidade consumidora poderão ser utilizados para compensar o consumo de outras unidades previamente cadastradas para este fim e atendidas pela mesma distribuidora, cujo titular seja o mesmo da unidade com sistema de compensação de energia elétrica, ou cujas unidades consumidoras forem reunidas por comunhão de interesses de fato ou de direito;

V – o consumidor deverá definir a ordem de prioridade das unidades consumidoras participantes do sistema de compensação de energia elétrica;

VI - os créditos de energia ativa gerada por meio do sistema de compensação de energia elétrica expirarão 36 (trinta e seis) meses após a data do faturamento, não fazendo jus o consumidor a qualquer forma de compensação após o seu vencimento, e serão revertidos em prol da modicidade tarifária;

VII – a fatura deverá conter a informação de eventual saldo positivo de energia ativa para o ciclo subsequente, em quilowatt-hora (kWh), por posto horário, quando for o caso, e também o total de créditos que expirarão no próximo ciclo;

VIII – os montantes líquidos apurados no sistema de compensação de energia serão considerados no cálculo da sobre contratação de energia para efeitos tarifários, sem reflexos na Câmara de Comercialização de Energia Elétrica – CCEE, devendo ser registrados contabilmente, pela distribuidora, conforme disposto no Manual de Contabilidade do Serviço Público de Energia Elétrica.”

Percebe-se, assim, que da produção de energia elétrica poderão ocorrer três situações:

(i) A produção de energia elétrica pode ser igual à energia consumida;

(ii) A produção de energia elétrica pode ser superior à energia consumida; e,

(iii) A produção de energia elétrica pode ser inferior à energia consumida.

Quando a energia elétrica produzida for idêntica à energia elétrica consumida, haverá uma compensação que resolverá por si só, não gerando grandes dúvidas acerca deste encontro de contas.

Quando a energia elétrica produzida for superior à energia elétrica consumida, a própria resolução explica que a energia excedente será utilizada para abater o consumo nos meses subsequentes. Não há comercialização do excedente, mas um acúmulo de “créditos”, com validade de 36 meses, que poderão ser utilizados, inclusive, em outros estabelecimentos consumidores de titularidade do mesmo produtor, desde que ambos os estabelecimentos sejam atendidos pela mesma distribuidora.

Já quando a energia elétrica produzida for inferior à energia elétrica consumida, o produtor/consumidor terá que utilizar, quanto ao excedente, a energia elétrica disponibilizada pela distribuidora, pagando o respectivo valor.

Consoante será demonstrado adiante, nas situações (i) e (ii) não haverá qualquer incidência de ICMS, tendo em vista que, nestes casos, não haverá fato gerador para incidência do Imposto.

Já em relação a situação (iii) a incidência do ICMS se limitará a diferença entre o valor consumido e o produzido. Logo, o ICMS só incidirá sobre a parcela excedente do consumo.

2.2 – ICMS – Autoconsumo Energia Elétrica

Trata-se, o ICMS, de Imposto Sobre a Circulação de Mercadorias e Serviços exigido pelos estados.

É imposto constitucionalmente previsto e regulamentado pela Lei Complementar 87/96 que diz:

“Art. 2° O imposto incide sobre”;

I – “operações relativas à circulação de mercadorias, inclusive o fornecimento de alimentação e bebidas em bares, restaurantes e estabelecimentos similares”.

Não é mais objeto de debate no meio jurídico que a circulação exigida pela Lei não é meramente física, mas jurídica. Neste sentido, para que a mercadoria efetivamente circule, deverá haver, necessariamente, transferência de titularidade.

Com razão, o ICMS deve ter por hipótese de incidência a operação jurídica que, praticada por comerciante, industrial ou produtor, promova a transmissão da titularidade de uma determinada mercadoria.

No tocante a mercadoria, o bem móvel será assim considerado se sujeito à mercancia. Não é qualquer bem móvel que é mercadoria, mas apenas aquele que se submete à comercialização. Daí percebe-se que toda mercadoria é bem móvel, mas nem todo bem móvel será mercadoria. Só o bem móvel que se destina à prática de operações mercantis é que assume a qualidade de mercadoria.

Da origem da palavra, percebe-se que para ser considerada mercadoria e gerar a incidência do ICMS, a operação deverá ser realizada por dois sujeitos distintos: alienante e adquirente.

Do dito acima percebe-se claramente, que a operação realizada pelos consumidores da Consulente não pode sofrer a incidência do ICMS uma vez que o bem por eles produzido não é objeto de circulação e tampouco pode ser considerado mercadoria.

De fato, para que seja considerada hipótese de incidência do ICMS é necessária a ocorrência de um fato econômico de relevância jurídica, uma vez que o mencionado imposto incide apenas sobre os fatos jurídicos geradores de riqueza.

Neste sentido, mesmo nas situações nas quais a produção de energia for superior ao consumo, ainda assim, não haverá um fato econômico relevante, uma vez que aquele que deu causa a produção excedente, não será remunerado em virtude dela, mas poderá compensar a energia excedente nos meses subsequentes. Logo, mesmo nestes casos não haverá incidência do ICMS.

Se não houve alteração da propriedade de bem, não há que se falar em circulação de mercadoria. Neste mesmo passo, tendo em vista que o bem foi produzido e utilizado para próprio consumo, impossível a incidência do ICMS, pois não houve qualquer ato de mercancia. Não é, portanto, mercadoria.

O doutrinador Roque Antônio Carrazza, um dos maiores estudiosos do ICMS, explica:

“A ativação de bem próprio, isto é, a incorporação ao ativo fixo de bem fabricado pelo contribuinte (‘autoconsumo’), também não tipifica o fato imponível do ICMS. É que, no caso, não há operação mercantil, pois esta, indiscutivelmente, pressupõe a existência de dois sujeitos de direito: o transmitente e o adquirente”1.

ICMS – 14ª Edição, Malheiros Editores, São Paulo, 2009, p. 148.

Neste mesmo sentido pacificou o Superior Tribunal de Justiça na sistemática dos recursos repetitivos:

“PROCESSUAL CIVIL. TRIBUTÁRIO. RECURSO ESPECIAL REPRESENTATIVO DE CONTROVÉRSIA. ART. 543-C, DO CPC. ICMS. TRANSFERÊNCIA DE MERCADORIA ENTRE ESTABELECIMENTOS DE UMA MESMA EMPRESA. INOCORRÊNCIA DO FATO GERADOR PELA INEXISTÊNCIA DE ATO DE MERCANCIA. SÚMULA 166/STJ.

DESLOCAMENTO DE BENS DO ATIVO FIXO. UBI EADEM RATIO, IBI EADEM LEGIS DISPOSITIO. VIOLAÇÃO DO ART. 535 DO CPC NÃO CONFIGURADA.

1. O deslocamento de bens ou mercadorias entre estabelecimentos de uma mesma empresa, por si, não se subsume à hipótese de incidência do ICMS, porquanto, para a ocorrência do fato imponível é imprescindível a circulação jurídica da mercadoria com a transferência da propriedade. (Precedentes do STF: AI 618947 AgR, Relator(a): Min. CELSO DE MELLO, Segunda Turma, julgado em 02/03/2010, DJe-055 DIVULG 25-03-2010 PUBLIC 26-03-2010 EMENT VOL-02395-07 PP-01589; AI 693714 AgR, Relator(a): Min. RICARDO LEWANDOWSKI, Primeira Turma, julgado em 30/06/2009, DJe-157 DIVULG 20-08-2009 PUBLIC 21-08-2009 EMENT VOL-02370-13 PP-02783.

Precedentes do STJ: AgRg nos EDcl no REsp 1127106/RJ, Rel. Ministro HUMBERTO MARTINS, SEGUNDA TURMA, julgado em 6 06/05/2010, DJe 17/05/2010; AgRg no Ag 1068651/SC, Rel. Ministra ELIANA CALMON, SEGUNDA TURMA, julgado em 05/03/2009, DJe 02/04/2009; AgRg no AgRg no Ag 992.603/RJ, Rel. Ministro BENEDITO GONÇALVES, PRIMEIRA TURMA, julgado em 17/02/2009, DJe 04/03/2009; AgRg no REsp 809.752/RJ, Rel.

Ministro MAURO CAMPBELL MARQUES, SEGUNDA TURMA, julgado em 04/09/2008, DJe 06/10/2008; REsp 919.363/DF, Rel. Ministro LUIZ FUX, PRIMEIRA TURMA, julgado em 19/06/2008, DJe 07/08/2008);

2. “Não constitui fato gerador de ICMS o simples deslocamento de mercadoria de um para outro estabelecimento do mesmo contribuinte.” (Súmula 166 do STJ);

3. A regra-matriz do ICMS sobre as operações mercantis encontra-se insculpida na Constituição Federal de 1988, in verbis: ‘Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (…) II – “operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior”;

4. A circulação de mercadorias versada no dispositivo constitucional refere-se à circulação jurídica, que pressupõe efetivo ato de mercancia, para o qual concorrem a finalidade de obtenção de lucro e a transferência de titularidade.

5. ‘Este tributo, como vemos, incide sobre a realização de operações relativas à circulação de mercadorias.

A lei que veicular sua hipótese de incidência só será válida se descrever uma operação relativa à circulação de mercadorias.

É bom esclarecermos, desde logo, que tal circulação só pode ser jurídica (e não meramente física). A circulação jurídica pressupõe a transferência (de uma pessoa para outra) da posse ou da propriedade da mercadoria. Sem mudança de titularidade da mercadoria, não há falar em tributação por meio de ICMS.

(…) O ICMS só pode incidir sobre operações que conduzem mercadorias, mediante sucessivos contratos mercantis, dos produtores originários aos consumidores finais.’ (Roque Antonio Carrazza, in ICMS, 10ª ed., Ed. Malheiros, p.36/37)

6. In casu, consoante assentado no voto condutor do acórdão recorrido, houve remessa de bens de ativo imobilizado da fábrica da recorrente, em Sumaré para outro estabelecimento seu situado em estado diverso, devendo-se-lhe aplicar o mesmo regime jurídico da transferência de mercadorias entre estabelecimentos do mesmo titular, porquanto ubi eadem ratio, ibi eadem legis dispositio.

(Precedentes: REsp 77048/SP, Rel. Ministro MILTON LUIZ PEREIRA, PRIMEIRA TURMA, julgado em 04/12/1995, DJ 11/03/1996; REsp 43057/SP, Rel. Ministro DEMÓCRITO REINALDO, PRIMEIRA TURMA, julgado em 08/06/1994, DJ 7 27/06/1994);

7. O art. 535 do CPC resta incólume se o Tribunal de origem, embora sucintamente, pronuncia-se de forma clara e suficiente sobre a questão posta nos autos. Ademais, o magistrado não está obrigado a rebater, um a um, os argumentos trazidos pela parte, desde que os fundamentos utilizados tenham sido suficientes para embasar a decisão.

8. Recurso especial provido.

Acórdão submetido ao regime do art. 543-C do CPC e da Resolução STJ 08/2008.”

(REsp 1125133/SP, Rel. Ministro LUIZ FUX, PRIMEIRA SEÇÃO, julgado em 25/08/2010, DJe 10/09/2010)

O caso acima se refere a deslocamento de mercadorias entre estabelecimentos de uma mesma empresa. Ficou decidido pela Corte Superior que inexistente o ato de mercancia e a transferência de titularidade do bem, inexiste hipótese de incidência do ICMS. Trata-se de mesmo raciocínio a ser aplicado ao presente caso.

Logo, impertinente qualquer cobrança do ICMS sobre a energia gerada e consumida pelo próprio consumidor, uma vez que não houve circulação jurídica do bem e, ainda, que o bem móvel, no caso, não pode ser considerado como mercadoria.

Em igual sentido:

“Relator(a): Antonio Carlos Villen Comarca: Santa Bárbara D Oeste Órgão julgador: 10ª Câmara de Direito Público Data do julgamento: 30/08/2010 Data de registro: 10/09/2010 Outros números: 0859986.5/6-00, 994.08.176477-0

Ementa: EXECUÇÃO FISCAL. ICMS. Utilização de álcool combustível nos veículos da frota da embargante. Não incidência de tributo sobre operação da empresa que utiliza parte da produção para consumo próprio (autoconsumo). Saída meramente física, sem relevância econômica e jurídica. Produto que não se enquadra na definição de mercadoria. Sentença que julgou procedentes os embargos. “Recursos oficial, que se considera interposto, e voluntário improvido.”

Deve ser destacada aqui a especificidade do bem móvel ora tratado – energia elétrica. Isso porque não há estoque ou armazenagem de energia elétrica. Trata-se de bem móvel que se encontra em constante trânsito, sendo consumido na medida em que é produzido, instantaneamente:

“O sistema elétrico nacional faz a conexão física de todos os geradores, transmissores, distribuidores e consumidores. Funciona, como já dito, analogamente a um sistema de ‘caixa único’, em um 8

mesmo momento, recebe a energia de todos os geradores e alimenta todos os consumidores. Portanto, produção e consumo se dão instantaneamente, não havendo possibilidade de estoques entre os estágios intermediários de produção, transmissão e distribuição” (CAMPOS, Cléver M., op. cit., p. 68).

“No caso particular da eletricidade, a saída da usina, a entrega e o consumo coincide com a fabricação do produto e com o próprio consumo feito pelo usuário do serviço explorado pelo concessionário” (ÁLVARES, Walter T., “Instituições de Direito da Eletricidade “, Ed. Bernardo Álvares, 1962, v. 2, p. 501).

Do ponto de vista jurídico, leciona Roque Antônio Carrazza:

“Embora as operações de consumo de energia elétrica tenham sido equiparadas a operações mercantis, elas se revestem de algumas especificidades, que não podem ser ignoradas. O consumo de energia elétrica pressupõe, logicamente, sua produção (pelas usinas e hidrelétricas) e sua distribuição (por empresas concessionárias ou permissionárias). De fato, só se pode consumir uma energia elétrica anteriormente produzida e distribuída. A distribuidora de energia elétrica, no entanto, não se equipara a um comerciante atacadista, que revende, ao varejista ou ao consumidor final, mercadorias de seu estoque. É que a energia elétrica não configura bem suscetível de ser “estocado”, para ulterior revenda aos interessados.

Em boa verdade científica, só há falar em operação jurídica relativa ao fornecimento de energia elétrica, passível de tributação por meio de ICMS, no preciso instante em que o interessado, consumindo-a, vem a transformá-la em outra espécie de bem da vida (luz, calor, frio, força, movimento ou qualquer outro tipo de utilidade). (…) “Com isto estamos enfatizando que tal tributação, em face das peculiaridades que cercam o fornecimento de energia elétrica, só é juridicamente possível no momento em que a energia elétrica, por força de relação contratual, sai do estabelecimento do fornecedor, sendo consumida” (CARRAZZA, Roque, op. cit., p. 242-243).

Em situações como a analisada neste parecer, as figuras de produtor e consumidor se confundem, sendo a distribuidora de energia elétrica uma mera intermediária, tendo em vista que a função desta é, apenas, distribuir a energia por meio de suas redes e sistemas.

Percebe-se, portanto, que quem fornece e consome a energia, nos casos como o colocado em análise, é o mesmo sujeito, não havendo que se falar em transferência de titularidade do bem. 9

A distribuidora jamais detém a propriedade do bem que, tão somente, transita por suas redes de transmissão.

Importante destacar, também, acerca da fungibilidade do bem móvel energia elétrica. É que dada a sua especificidade e a instantaneidade na qual é produzida e consumida, o que será levado em conta para fins de eventual apuração do ICMS é a quantidade da energia gerada e consumida.

Daí pode resultar as três possibilidades colocadas no início deste parecer:

(i) A produção de energia elétrica pode ser igual à energia consumida;

(ii) A produção de energia elétrica pode ser superior à energia consumida; e,

(iii) A produção de energia elétrica pode ser inferior à energia consumida.

Nas situações (i) e (ii) não haverá qualquer incidência de ICMS, tendo em vista que, nestes casos, não haverá fato gerador para incidência do Imposto, tendo em vista que produtor e consumidor se confundem, não havendo qualquer transferência de titularidade, ato de mercancia ou, ainda, mercadoria.

Importante ressaltar que na situação (ii), o excedente continuará pertencendo ao produtor, afastando, assim, a incidência do ICMS. Ainda que este excedente retornasse ao sistema de distribuição e fosse utilizado por um terceiro consumidor, o ICMS será cobrado deste consumidor, e não de quem produziu a energia excedente.

No tocante à situação (iii) a incidência do ICMS se limitará à diferença entre o consumido e o produzido. Logo, o produtor/consumidor só sofrerá incidência do ICMS sobre o valor da energia elétrica consumida e que excedeu a sua produção.

Também deve ser destacado que não há incidência do ICMS sobre a demanda contratada utilizada pelo consumidor.

Entende-se como demanda o aparato disponibilizado pela distribuidora de energia elétrica. É a disponibilização das redes de transmissão de energia elétrica.

A disponibilização do uso da rede não significa circulação de mercadorias. Notadamente, o uso não transfere titularidade e para a incidência do imposto, é necessária a transferência de titularidade da mercadoria.

Nos casos nos quais não há a autogeração de energia elétrica, ou seja, o consumidor não gera sua própria energia, a base de cálculo do ICMS será o valor da operação da qual decorra a entrega desta mercadoria ao consumidor. É o preço da energia elétrica efetivamente consumida. 10

Realmente, não é possível inserir na base de cálculo do ICMS, valores oriundos de relação jurídica distinta (como, por exemplo, tarifa sobre o uso das redes), devendo, obrigatoriamente, ser respeitada a conexão existente entre a base de cálculo do imposto e sua hipótese de incidência.

Daí percebe-se que a demanda contratada é elemento estranho à base de cálculo do ICMS. A inserção de elementos estranhos à operação mercantil na base de cálculo do imposto acaba por descaracterizar o tributo, algo constitucionalmente vedado.

Logo, no caso em análise, impossível a incidência do ICMS sobre energia elétrica quando esta for gerada pelo próprio consumidor, tampouco haverá a incidência do imposto sobre a demanda contratada, tendo em vista que a simples disponibilização das redes do sistema de distribuição de energia não figura como hipótese de incidência da exação.

2.3 – Impossibilidade de Ampliação da Tributação pelo CONFAZ

O CONFAZ é um Conselho constituído por representante de cada Estado e do Distrito Federal e um representante do Governo Federal.

Cabe ao CONFAZ promover a celebração de convênios para fins de concessão ou revogação de isenções, incentivos e benefícios fiscais do ICMS.

Neste ponto deve ser registrado que o campo tributável de qualquer tributo está taxativamente delineado na Constituição Federal. Assim, nenhum convênio interestadual, ainda que promovido e celebrado pelo CONFAZ, pode superar o já disposto constitucionalmente.

Isso porque convênio interestadual não tem poderes para ampliar a matéria tributável do ICMS, estendendo sua base de cálculo, algo que só uma emenda constitucional poderia fazê-lo.

Quanto ao tema, explica Roque Antônio Carrazza2:

2 ICMS – 14ª Edição, Malheiros Editores, São Paulo, 2009, p. 286.

“De fato, estando em jogo, na tributação, a liberdade e a propriedade das pessoas – valores que, além de muito caros a todos, foram sobremodo valorizados pelo Texto Constitucional, os convênios, tanto quanto as leis, os decretos, as portarias etc., não se compadecem com a dilargação da regra-matriz de incidência de tributo algum, aí compreendido o ICMS-Energia Elétrica.

Enfatizamos que, fosse dado ao convênio-ICMS redefinir as palavras constitucionais que delimitam o campo tributário dos Estados-membros e do Distrito Federal, ele, na verdade, acabaria guindado à 11 posição de Constituinte – o que, por evidente, não é juridicamente admissível.”

Em julgamento emblemático, decidiu o Supremo Tribunal Federal acerca da limitação do CONFAZ:

EMENTA: TRANSPORTE AÉREO. ICMS. Dada a gênese do novo ICMS na Constituição de 1988, tem-se que sua exigência no caso dos transportes aéreos configura nova hipótese de incidência tributária, dependente de norma complementar à própria carta, e insuscetível, à luz de princípios e garantias essenciais daquela, de ser inventada, mediante convênio, por um colegiado de demissíveis ad nutum.

Procedência da ação direta com que o Procurador-Geral da República atacou o regramento convenial da exigência do ICMS no caso dos transportes aéreos.(ADI 1089, Relator(a): Min. FRANCISCO REZEK, Tribunal Pleno, julgado em 29/05/1996, DJ 27-06-1997 PP-30224 EMENT VOL-01875-02 PP-00220)

Deve ser destacado o voto do Ministro Maurício Corrêa que se manifestou da seguinte forma:

“Como a Constituição é um conjunto de conceitos que deve ser interpretado em harmonia, comparando-se o seu todo para chegar-se à exegese do que certa disposição quer dizer, extraio que sobre a navegação aérea não poderia o Confaz legislar impondo regras para a cobrança do ICMS.

Com efeito, não vejo como possa pelo Convênio n.º 66/88, e muito menos por outros que lhe sucederem, que institucionalizasse a cobrança do ICMS, na hipótese, se pelo artigo 146, da CF, a fim de que seja definido o fato gerador, a base de cálculo e contribuintes, torna-se necessário o respectivo disciplinamento por lei complementar desse mecanismo de tributação, ainda inexistente.

(…)

Tema desta grandeza, desta magnitude, não poderia estar afeto a convênio celebrado pelos Estados e, sim, que seja equacionado no âmbito de uma profunda discussão, através de lei complementar cuja votação exige quórum qualificado nas duas Casas do Congresso Nacional; tudo isso para que o povo participe, através de seus representantes, se deve ou não pagar o ICMS em tais operações ou se essas devem ser isentas, como parece querer dizer o texto constitucional. Todavia o fundamental é que haja lei complementar que regulamente as situações em todos os seus ângulos, e não que o tributo passe a ser cobrado em função de um convênio, cuja regulamentação padece desse vício de origem que o contamina, senão também pela insuficiência do que previu, tendo em vista o 12 elenco de fatos e circunstâncias específicas e especialíssimas que envolve o tema.”

Assim, absurda e inconstitucional qualquer tentativa do CONFAZ no sentido de modificar e ampliar a base de cálculo do ICMS incidente sobre a energia elétrica.

Ademais, deve ser ressaltado que pretende o CONFAZ, mesmo sem amparo constitucional, onerar a operação de geração de energia elétrica por meio de sistemas fotovoltaicos e eólicos, quando, na verdade, deveria se buscar justamente o contrário.

De fato, a geração de fontes de energia renováveis deveria ser incentivada por meio de benefícios fiscais.

Deve ser levado em conta, também, o impacto que sofrerá o consumidor final que deverá arcar com o recolhimento de um imposto sem fato gerador correspondente.

Percebe-se, portanto, que a discussão ora debatida é muito mais ampla, ultrapassando, sobremaneira, a competência do CONFAZ.

3. Conclusão:

Por todo o exposto, chega-se a três conclusões:

(i) Impertinente qualquer cobrança do ICMS incidente sobre a energia elétrica gerada pelo próprio consumidor – autoconsumo – haja vista que na operação não há transferência de titularidade do bem – circulação – e tão pouco poderá o bem ser classificado como mercadoria, pois ausente qualquer ato de mercancia. Ressalvada a possibilidade de incidência do ICMS, tão somente, nas situações nas quais a produção de energia elétrica for inferior ao consumo, devendo o imposto se limitar a diferença entre a produção e o consumo;

(ii) Impertinente, também, a cobrança do ICMS incidente sobre a demanda contratada por não se tratar de hipótese de incidência do imposto. A mera disponibilização da rede de energia elétrica não promove a circulação de mercadoria, não havendo, portanto, fato gerador do ICMS;

(iii) Impertinente, por fim, qualquer alteração e ampliação, pelo CONFAZ, da base de cálculo do ICMS, tendo em vista que a função do Conselho está constitucionalmente limitada à celebração de convênios para efeito de concessão ou revogação de isenções, incentivos e benefícios fiscais.

É o parecer.

Fonte: Jornal de Advocacia – Belo Horizonte, 16 de novembro de 2012.

Clique para Versão DOWNLOAD em pdf: ICMS-SOBRE-ENERGIA-RENOVAVEL